Após a queda da Selic, o que podemos esperar para 2018?

O ano de 2017 foi marcado pela forte redução nos juros da economia brasileira. Em janeiro passado, a taxa básica de juros definida pelo Banco Central, a Selic, começou em 13,75% e foi caindo, até alcançar em 7% em dezembro, ou seja, uma redução de 49,09%.

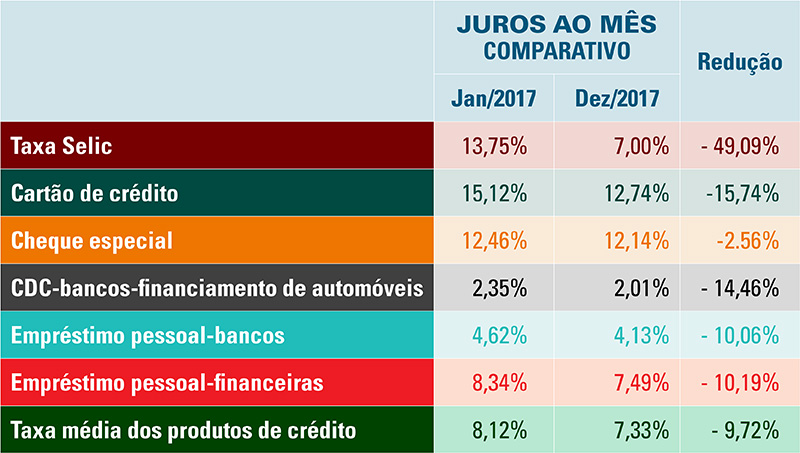

Como mostramos na matéria A inflação, os juros e o seu bolso, essa queda deveria se refletir no preço dos produtos, assim como nos juros do crédito ao consumidor. Mas até que ponto isso ocorreu? Analisamos os principais produtos de crédito e financiamento para ver como se comportaram diante dessa forte redução. Veja a seguir uma tabela com as taxas de juros médias dos principais produtos de crédito e financiamento.

Fonte: ANEFAC – Pesquisa de Juros

O produto que mais refletiu a redução dos juros foi o cartão de crédito, com uma queda de 15,74%. Por outro lado, alguns produtos quase não tiveram alteração. Foi o caso, por exemplo, dos juros do cheque especial, que caíram apenas 2,56%. Mesmo os produtos que tiveram maior redução não refletiram tanto a impressionante queda de 49,09% da Selic.

Um dos motivos para os juros dos bancos não acompanharem a Selic é a inadimplência da população. Quando muitos clientes atrasam ou deixam de pagar parcelas ou faturas, os consumidores pontuais de crédito acabam pagando um preço mais alto pelo dinheiro.

Em 2017, a inadimplência do consumidor caiu 3,5% e isso deve ajudar a acelerar a queda nos juros do crédito. Além disso, as expectativas para 2018 apontam para uma redução ainda maior na Selic, que deve terminar o ano abaixo dos atuais 7%.

Essa é uma ótima notícia para quem precisa contar com o crédito para realizar seus planos. Por outro lado, pode estimular o aumento do endividamento. Se você deseja aproveitar o momento favorável para tirar seus sonhos do papel usando crédito, fique atento às dicas abaixo.

Faça as contas

Antes de sair fechando contratos de longo prazo, veja quanto entra e sai do seu orçamento, avalie quanto poderia destinar para cada parcela e se precisa fazer cortes para ter esse valor disponível para arcar com seu novo compromisso. Veja dicas para fazer seu orçamento doméstico e como fazer uma caça aos gastos invisíveis.

Escolha o crédito certo

Um dos erros mais comuns de quem se endivida é usar o produto inadequado para cada finalidade. Cheque especial, por exemplo, é crédito de curto prazo, serve apenas para emergências. Se você tem algo a oferecer como garantia, pode se beneficiar de taxas menores. Veja tudo que você precisa saber sobre crédito para escolher bem o produto ideal para realizar seu sonho.

Compare as taxas

No site do Banco Central, você tem acesso às taxas de juros praticadas pelas instituições financeiras. Converse com seu gerente e negocie para obter a melhor alternativa. Saiba mais na matéria perguntar não ofende.

Considere os imprevistos

Quanto maior o prazo do seu financiamento, mais você estará sujeito a imprevistos no caminho. A maneira como você se prepara para eles faz toda a diferença. Antes de contratar qualquer produto de crédito, faça uma lista das medidas que você poderia tomar para saldar sua dívida, caso ocorra algo fora do esperado, como desemprego ou um problema de saúde, por exemplo.

Não prolongue atrasos

Se você deixar de pagar uma parcela ou fatura por algum motivo, dê um sinal de alerta, converse com a instituição financeira ou procure ajuda da família. Não deixe a situação sair do controle, pois quanto mais o tempo passa, mais difícil será de retomar o equilíbrio financeiro. Às vezes, é preciso vender o bem ou repassar a dívida para evitar um rombo ainda maior. Dar um passo para trás, aprender com a experiência e fazer diferente da próxima vez.